GENERALITES

Cette option vous est offerte en cas d’achat d’un logement meublé ancien ou neuf qu’il soit géré directement ou indirectement.

ATTENTION, celle-ci n’est évidemment pas cumulable avec l’option réduction d’impôt.

L’objectif de cette option est d’amortir 100% de votre bien immobilier et ainsi obtenir des loyers totalement défiscalisés sur une longue période.

POINTS CLES

En LMNP (réduction d’impôt ou amortissement), le comptable de l’investisseur établit annuellement un compte d’exploitation de son activité en meublé, c’est-à-dire une comptabilisation des recettes et des dépenses.

La grande différence avec l’option Censi Bouvard est que le comptable avec le système classique va pouvoir comptabiliser une charge fiscale supplémentaire avec l’inscription comptable des amortissements.

Les amortissements :

En LMNP Classique, les biens mobiliers ET immobiliers du loueur en meublé font l’objet d’un amortissement comptable tous les ans :

- Le mobilier est amorti de façon linéaire sur une durée comprise entre cinq et dix ans, généralement 7 ans.

Exemple : pour un mobilier d’une valeur de 5000 €, le comptable pourra déduire fiscalement la somme de 5000/7ans soit 714 €/an.

- les biens immobiliers sont amortis linéairement pour leur valeur hors terrain (non amortissable), sur une durée comprise entre 12 et 60 ans (en fonction des éléments composants l’immeuble et selon les préconisations de l’expert comptable du client), généralement 25 ans.

Exemple : pour un immobilier d’une valeur de 100 000 €, le comptable pourra déduire fiscalement la somme de 100 000/25ans soit 4000 €/an.

Ces amortissements ne sont comptabilisés fiscalement en charge que si le résultat d’exploitation est positif (loyers supérieurs aux charges) et à hauteur de celui-ci, ils ne peuvent donc contribuer à créer ou augmenter un déficit. Les amortissements alors différés le sont sans aucune limitation de durée et vont être utilisés dès que des résultats apparaîtront permettant de les neutraliser fiscalement.

Dans notre exemple, l’investisseur dispose donc d’un montant de 4714 € afin de ramener à 0 fiscalement son résultat et ainsi ne pas payer d’impôt et échapper également aux contributions sociales.

PRATIQUE

En LMNP classique, lors d’un investissement acheté avec un prêt, 2 phases vont se succéder :

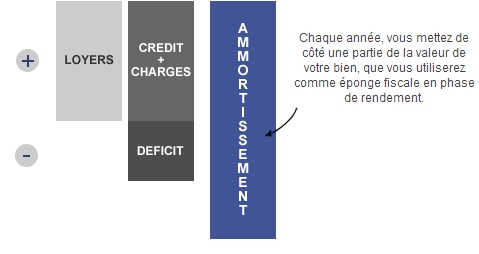

La phase d’épargne :

Durant cette phase, l’investisseur va rembourser son crédit, il va donc avoir des intérêts d’emprunt/assurance du prêt à déduire fiscalement de ses loyers.

Les charges qu’il va pouvoir également déduire sont les suivantes :

- Charges de copropriété,

- Taxe foncière,

- Frais comptable.

Généralement, durant cette période, l’investisseur est en déficit, ses charges étant supérieures à ses loyers, il n’a donc pas d’impôt à payer sur les loyers perçus.

N’étant pas en résultat positif, les amortissements constatés chaque année vont donc être mis de côté sans aucune limitation de durée afin d’être utilisés en période de revenus comme une sorte de cagnotte dans laquelle l’investisseur puisera dans le futur.

Concernant les éventuels déficits du loueur en meublé non professionnel, ceux ci suivent le régime des BIC non professionnels, ils seront imputables pendant 10 ans sur les revenus issus de la location meublée exercée à titre non professionnel.

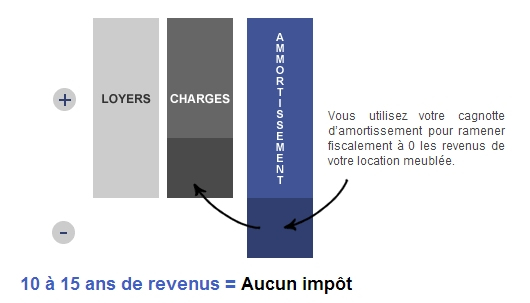

La phase de revenus :

Durant cette phase, le crédit étant remboursé, l’investisseur n’a plus d’intérêts d’emprunt à déduire, il va donc déclarer un résultat fiscal positif. Ses loyers étant supérieurs à ses charges.

C’est à ce moment que l’investisseur va puiser dans ses amortissements mis de côté en phase d’épargne pour ramener à 0 le résultat fiscal de son opération.

On estime alors qu’il bénéficiera en moyenne d’une durée comprise entre 10 et 15 ans de revenus totalement exonérés d’impôt.

En résumé, ce principe de différé d’amortissement va permettre, en fonction des modalités d’investissement, au loueur en meublé non professionnel de neutraliser une partie importante voire toute fiscalité sur les revenus issus de la location pendant la durée du prêt. Au remboursement de celui-ci, il pourra alors récupérer ses amortissements différés pour neutraliser fiscalement une partie de ses recettes locatives et éviter toute imposition pendant environ 15 ans.

NB : Dans le cas d’un achat cash, sans crédit, l’investisseur bénéficiera immédiatement de la phase d’épargne en utilisant immédiatement les amortissements constatés chaque année.

Dans ce montage, c’est un régime bien plus intéressant qu’un placement financier classique puisque pour la même somme placée, l’investisseur en LMNP aura droit à une rentabilité souvent plus forte (entre 4 et 5%) et totalement défiscalisée pendant environ 15 ans.